来源:机构之家 12月16日,深圳金融监管局发布行政处罚信息显示,华安财险因数据不真实、未按照规定使用经备案的保险条款和保险费率,被罚款100万元。时任华安财险健康险事业部副总经理廖飞舟被警告...

手机扫码免费下载

纠错留言#华安财险年内再收百万罚单!扭亏增盈与风险化解攻坚战任重道远简介

来源:机构之家

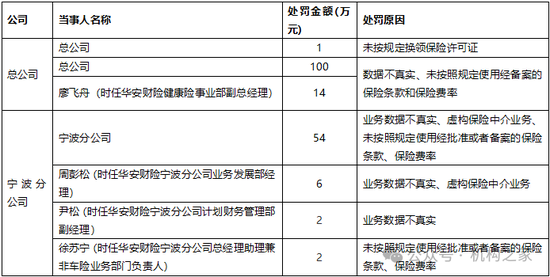

12月16日,深圳金融监管局发布行政处罚信息显示,华安财险因数据不真实、未按照规定使用经备案的保险条款和保险费率,被罚款100万元。时任华安财险健康险事业部副总经理廖飞舟被警告并罚款14万元。这是华安财险及其分支机构年内收到的第二笔百万罚单。

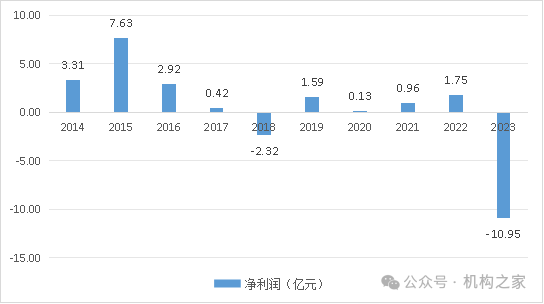

合规的警钟与业绩的重压,两面夹击着华安财险,使其步履维艰。2023年,公司不仅录得了高达10.95亿元的巨额亏损,更是创下了过去10余年来的最差记录;此外,公司风险综合评级自2021年以来长期被评为C级,处于偿付能力不达标状态,毫无疑问,公司目前处于风险状态。今年前三季度,公司保险业务收入大幅下降14.9%,全年虽勉强实现盈利,但三季度单季的亏损,以及第四季度潜在的资产减值损失,使得全年盈利前景依旧扑朔迷离。

年内分支机构广泛受罚、合规堪忧

华安财险总公司年内已遭到过两次处罚,涉及金额分别为1万和100万。早在2024年9月6日,该公司就因未按规定换领保险许可证而受到警告和1万元罚款。这一看似微不足道的金额,实则深刻反映了华安财险在遵守行业规范上的漫不经心,即便是在最基本的合规要求上也显得力不从心。

然而,百万级别的罚款更是对华安财险总公司合规性问题的一记重击。这次处罚直指公司在数据真实性、保险条款和费率使用上的违规行为,显示出公司在核心业务操作上的失范。值得注意的是,宁波分公司近期也因类似违规行为被处以54万元罚款,且三位时任高管因负有直接责任而被罚款10万元。

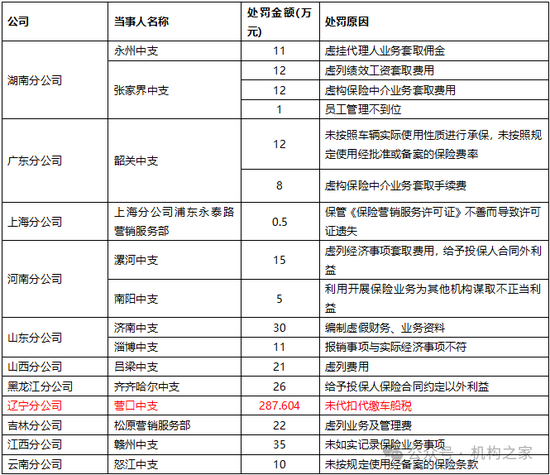

三级机构层面的处罚更是普遍,涉及11家分公司的14家分支机构,公司合计处罚金额高达511.104万元,而个人层面,涉及19人,多涉及分支机构总经理和副总经理等关键职位,个人处罚金额合计48万元。这一串数字背后,是华安财险在合规性建设上的严重缺失。

特别引人注目的是,一笔287.604万元的巨额罚款,创下了华安财险年内单笔罚款记录。根据公司三季度偿付能力报告,辽宁分公司营口中心支公司因未代扣代缴车船税被罚款287.6040万元(营税稽二罚〔2024〕12号)。颇具讽刺意味的是,作为以车险起家的华安财险,却在最基本的车船税代扣代缴上栽了跟头,这不仅是对公司专业能力的讽刺,也是对其合规体系的极大质疑。

进一步观察,其他处罚原因如套取佣金、虚构业务、虚列绩效工资套取费用等违规行为层出不穷,此外还涉及报销事项与实际经济事项不符、为其他机构谋取不正当利益等处罚事由,可见华安财险基层员工牟利的现象屡见不鲜。这一切不禁让人质疑,公司的监督和管理是否形同虚设,或者已经陷入了一种“上行下效”的恶性循环?

这些频繁的处罚事件,不仅揭示了华安财险在合规管理上的系统性缺失,也暴露了公司内部控制机制的脆弱。从高层到基层,从总公司到分支机构,违规行为的普遍性表明,华安财险需要从根本上审视和重建其合规体系。

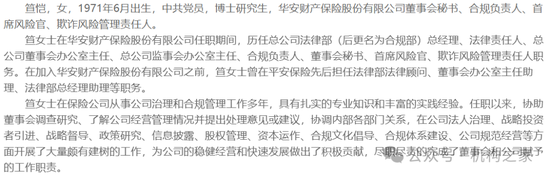

至于合规负责人,她可以说是公司中的老将,自2013年便担任合规负责人一职,至今已有十年之久。出生于1971年的她,如今已是53岁,距离退休仅两年左右。在这个关键时期,她的经验和资历本应成为公司合规体系的坚强后盾。然而,面对公司频繁的违规事件和巨额罚款,我们不禁要问,这位资深合规负责人是否已经力不从心,或者她的努力是否被公司内部的系统性问题所抵消?

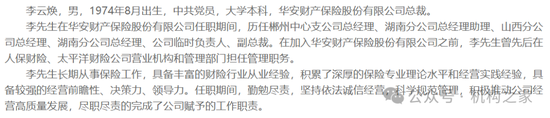

大海航行靠舵手,华安财险总经理李云焕于今年9月任职正式获批,其上任曾被视为华安财险的一线希望。此前长期在华安财险的省级分支机构担任要职,被视为地方大员晋升总公司的关键人物。然而,回顾其过往任职的机构,包括湖南、山西等地的分支机构均出现了受罚的情况。在这样的背景下,李云焕能否真的带领华安财险实现合规方面的突破,仍有待观察。

2023年巨亏10.95亿元,扭亏增盈与风险化解攻坚战任重道远

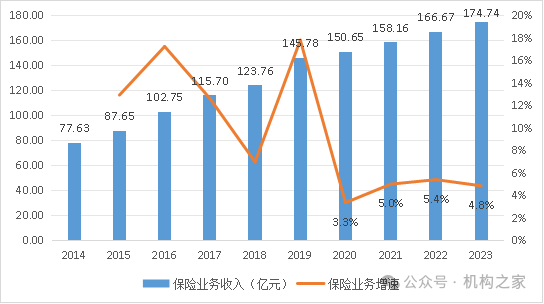

根据2024年三季度偿付能力报告,华安财险前三季度实现保险业务收入114.34亿元,同比下滑14.9%,这一跌幅可能与偿付能力受限有关,同时通过优化业务结构来改善盈利;但净利润仅为0.72亿元,与去年同期的4.69亿元亏损相比,虽勉强扭亏,实则盈利微乎其微,而第四季度潜在的资产减值损失更如同悬而未决的隐患,使得全年盈利前景依旧扑朔迷离。

华安财险在2024年以前仍保持扩张状态。曾经在2014年至2019年间,公司以年均超过10%的速度增长,然而好景不长,自2020年起增速骤降至5%左右,按历史增速来看,公司突破200亿元规模指日可待,不过2024年业务增速下滑,发展暂缓。

近十余年来,华安财险保费稳定增长,盈利也较为稳定,共出现两次亏损,一次在2018年,另外一次就是去年。2018年曾亏损2.32亿元,随后数年保持微薄盈利状态;到了2023年,公司迎来了自成立以来的最大挑战,净亏损高达10.95亿元,为近10年以来的最大亏损。

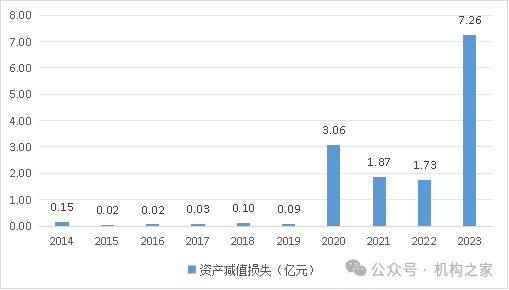

从投资端来看,根据偿付能力报表,2022年和2023年,公司财务投资收益率2.21%、-2.57%,综合投资收益率-0.49%、-0.33%。从资产减值损失来看,2023年资产减值损失高达7.26亿元,其中,踩雷碧桂园房产债致使投资端遭重创。而近四年来合计近14亿元,除了承保端业务质量不佳之外,投资端的问题或是拖累公司净利下滑的主要原因。

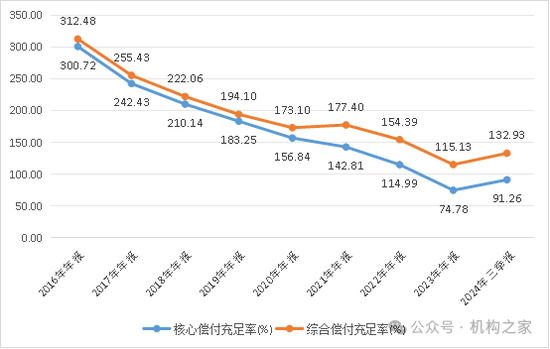

今年第三季度,华安财险的核心偿付能力充足率和综合偿付能力充足率分别降至91.26%和132.93%,虽然较去年底有所回升,但仍低于行业平均水平,显示出其财务稳健性并未完全恢复。更令人担忧的是,公司风险综合评级自2021年以来长期被评为C级,这不仅意味着偿付能力处于不达标状态,也反映出公司在治理、风险管理等方面存在严重问题。

在今年7月的党员大会上,李云焕满怀信心地表示,在党组织的正确领导下,凭借全体同志的共同努力,华安保险定能战胜困难,打赢扭亏增盈、风险化解的攻坚战。然而,扭亏增盈与风险化解的攻坚战,对于任何一家企业而言,都是一场漫长而艰难的跋涉,李云焕的宣言虽然鼓舞人心,但华安财险要想实现这一目标,仍需面对重重困难和挑战。

")