#调研|新湖有色:新疆铝产业调研报告简介

来源:湖畔新言

调研背景:

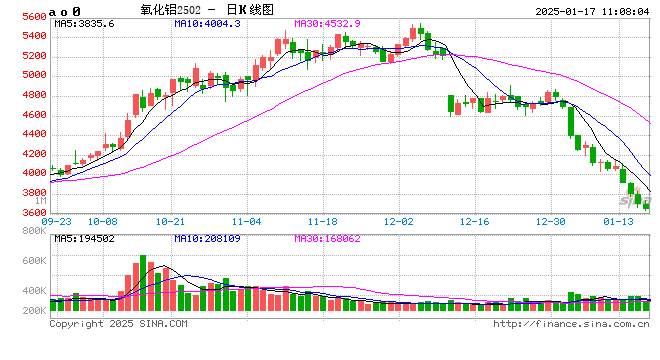

经过近1个月的高位震荡后,12月上旬氧化铝期货价格迎来拐点,进入1月则加速下跌。期货主力合约前期高位在5200元/吨,近日跌至3700元/吨一下。与此同时氧化铝现货价格也由小幅下跌转为崩跌状态,前期一度高达5700元/吨,近日跌至4000元/吨以下。新疆为电解铝生产大省,且无氧化铝企业,即氧化铝完全以来其他省份供应。由于距离产区较远,春节前后又存在降雪等寒潮天气干扰、汽运运力受长假影响下降等影响,新疆电解铝厂通常在春节前增加一定量原材料库存。为了解新疆各铝厂运行情况以及氧化铝实际备库情况,对新疆各电解铝厂进行了实地调研。

调研结论:

新疆电解铝企业确实有春节备原材料库存的需求,但除个别工厂外备库量普遍在10-14天左右,并无主动增加氧化铝库存的意愿。一方面运输状况较前几年普遍提升,极端天气带来的干扰也明显减少,原材料发运顺畅,无须像往年一样大量备库;另一方面,新疆物流仓库较多,并设有3个期货交割存,仓库里氧化铝库存也能起到明显的供应调节作用。此外近期市场供应趋于宽松,即便在前期流通货源偏紧的情况下,电解铝厂也未出现一货难求的情况。这些因素都给予新疆电解铝厂下调安全库存的信心。

调研简析:

新疆为国内电解铝大省,建成产能658万吨,运行产能641万吨,分别占全国建成产能及运行产能近15%,仅次于山东。而与其他地区不同,新疆电解铝所需的原材料氧化铝完全依赖外省供应,即新疆为氧化铝最大净流入省,每年氧化铝消耗量在1240万吨左右。因此新疆地区氧化铝采购情况是左右北方地区现货价格的重要因素。

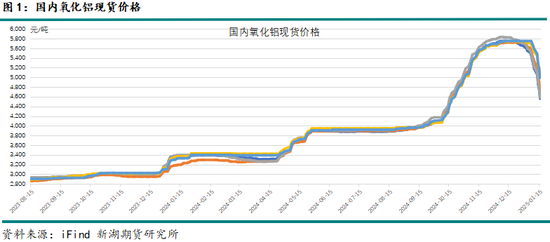

四季度氧化铝产量增加受阻甚至阶段性下降,但消费平稳甚至小幅增加,叠加净出口量增加,导致国内氧化铝现货供应收紧,期间供应商控制供应节奏,也加剧了阶段性供应错配,致使氧化铝现货价格飙涨。11月新疆到厂价格一度涨至6000元/吨。

12月下旬,山西复产100万吨氧化铝产能,同时山东新投100万吨产能,虽然山西局地环保限产,但多为焙烧环节,氧化铝实际运行产能明显攀升,产量随着投放产能运行稳定后快速攀升。期间海外现货价格大跌,出口量下降,国内供应明显增加。与此同时前期未有及时售出的货源大量释放,市场流通货源大增,引发恐慌性抛售,现货价格崩塌。近日实际成交价格跌至4000元/吨以下。

目前国内外氧化铝供应均明显转松,新产能投放扭转了前期供需错配的格局。近日海外现货离岸成交价格跌至600美元/吨以下。一季度国内外均有较大产能投产计划,其中国内2月末3月初有超200万吨产能投产计划,全年计划新投产能超900万吨。而下游电解铝产能投放计划相对较少,全年投产计划在80万吨左右。海外情况类似。在进入新一轮产能投放周期前,市场供应实际已转为宽松并有向过剩过渡的态势。后期新产能投放情况较大程度受铝土矿供应影响。不过目前看铝土矿供应将同步增加,在无扰动的情况下铝土矿供应增加完全能满足新投产能需求。

表1:国内氧化铝供需平衡

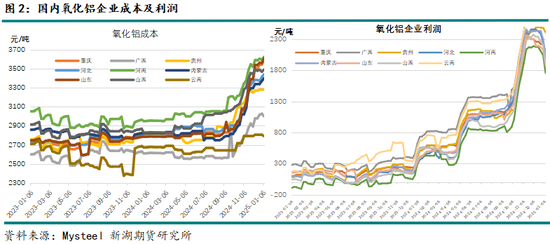

总体看,随着供应增加,国内外氧化铝供应均由短缺转为宽松,后期新产能的投放将带来供应过剩。这意味着氧化铝现货价格将继续承压下跌,并向成本靠拢。考虑到新产能成本普遍较低,即便价格跌至高成本产能成本线,也不会阻止新产能投产。这意味着在高成本产能实施减停产之前,氧化铝现货价格难止跌。

期货价格已明显领先现货价格下跌,且基本跌至高成本产能的成本线。短期或有收基差的过程,即现货价格继续下跌,而期货价格跌势或放缓。而考虑到供应过剩预期较强,期货价格或总体维持弱势运行。

调研纪要

电解铝企业A

电解铝产能18万吨,满产。完全自用,生产高纯铝、板锭、电极箔等。每年出口货值1-2亿美元的铝制品。

氧化铝批次采购为主,基本现货采购,视价格而定,一个月采购2万吨左右。价格低时会增加库存至十万吨以上。公司对供应商有准入原则,供应商名录含氧化铝企业及贸易商。目前库存不高,约1个月的用量。自氧化铝厂采购运输一般7天到10天到厂,火车、汽运均有。货源源不断在路上。平时安全库存7天至10天。

集团广西氧化铝项目已经动工,矿采购自几内亚的,为集团与国内其他企业合资的铝土矿。

电解铝企业B

电解铝产能80万吨,满产运行。计划采购80万吨产能指标,在与内陆电解铝厂协商中。铝水比例要达60-70%,铝水销售价格为上海现货价格-运费。目前围绕铝厂有三家铝棒厂,还有一家在建。铝锭基本无库存。

氧化铝采购基本长协,按三网月均价,自己的运输。目前氧化铝库存天数20天约8万吨,每天都有到货。最低时厂内库存4万吨。正常半个月甚至10天库存即可。

氧化铝采购以及铝锭销售由集团统购统销。2025年氧化铝采购长单已完成。

氧化铝汽运、铁路都有,汽运目全年平均约300元/吨。

辅料:工厂采用全石墨化阴极,节能。石墨化阴极价格目前1万多一吨。预焙阳极完全自己供应,为固态阳极。

电耗:吨铝综合交流电耗13300-13400度。电费含税0.25-0.26元/度,自发电综合成本0.22元/度。0.028元/度过网费,各项基金 0.024元/度。自备电厂每年供95-100亿度电,外购网电占15%,网电价全年0.35元/度。煤炭长单采购,600万吨/年,长协价160元/吨到厂。

利润情况:5600元/吨的氧化铝价格成本在17000元/吨上下。2024年净利润22亿。

电解铝企业C

电解铝:集团新疆建成产能245万吨,老厂170产能运行,新厂运行25万吨,计划年内运行产能达55万吨。新厂规划总产能110万吨。老厂完全为铝水。新厂目前全做铸锭,在建铝棒厂。铝锭基本0库存。

电厂:建成两台66万千瓦机组,运行中。自有煤矿。

氧化铝:氧化铝由集团统一调配,发自山东、山西。铁路为主,运费下浮。目前新厂氧化铝库存2万吨,约半个月的用量。

辅料:预焙阳极目前由老厂碳素厂供应,新厂也将自建碳素厂。

电解铝企业D

电解铝:产能80万吨,满产。超50%生产铝棒,其他产铝锭。

氧化铝:往年春节期间2-4万吨货冬储量,今年较往年少。氧化铝设新疆交割库开后,可以随时从交割仓库调用。集团内部氧化铝主要发自河南的氧化铝厂,也会从山东、重庆等地。

运输:铁路为主。运费2-3个月谈一次。目前山西发新疆运费260元/吨。11月末至12月初疆煤集中外运造成铁路运力跟不上,期间大量铝锭积压。12月中下旬后基本恢复。

电厂:自备电厂孤网运行。

电解铝企业E

电解铝:25万吨电解铝产能,满产运行。铝锭长单销售。

氧化铝:每年消耗48万吨-50万吨氧化铝。氧化铝采购基本以招标形式采购。春节期间常备10天-15天库存量,平时7天左右。实际成交价格低于三网均价,部分氧化铝有焙烧不完全的情况。

物流:运输与铁路量价捆绑协议,2-3个月谈一次。离站台11公里。

电解铝企业F

电解铝:设计产能140万吨,建成120万吨,运行120万吨。10万吨高纯铝产能。20万吨电解铝产能待建(主要受电力供应影响)。

铝加工:建有铸轧线18条,生产铝箔坯料为主。计划年内达产。

氧化铝:公司氧化铝产能250万吨产能运行。部分与企业铝企进行换货。工厂库存较多。厂内氧化铝库存超1个月用量。建有铁路专线。

预焙阳极:预焙阳极完全自供,产能60万吨。

铝土矿:公司印度尼西亚铝土矿项目2025年暂不会有矿释放。而几内亚的矿年产600万吨,2025将预计释放300万吨产量。

电解铝企业G

电解铝:建成60万吨产能。运行42-43万多吨。工厂全部生产铝锭。向大型贸易商销售,基本长单。11月底疆煤外运,运力不够,铝锭库存一度大量积压。5-7月为铁路淡季。

氧化铝:100%长单采购,贸易商渠道为主。目前氧化铝10天月2万吨库存,最高时3万吨,在途量也差不多,常年基本维持这一水平。

电厂:建成4台35万千瓦机组,3台运行中。还有一部分光伏产能。要求25%用绿电。煤炭70%采购自准东。一年消耗300万吨煤,铁路每天运4000吨,4500吨则为汽运。到厂240元/吨。

综合电价0.25元/度含税,0.028元/度过网费。4500热值7吨煤发13000度电。2024年电厂交5000多万元碳排放指标。碳排放指标基本逐年下降。碳指标价格目前90-100元/吨。按实际用煤量计算碳排放量。

仓储物流企业H

氧化铝交割库容10万吨,4个室内,1个露天。多晶硅库容1万吨。最高能扩容至25万吨。目前库存在3万吨左右。最高时9.7万吨。贸易商入库为主,氧化铝工厂基本不直接发仓库。后期入库量可能减少。氧化铝上期货前基本夏天入库冬天出库,2017年以前新疆一年常备氧化铝库存200-300万吨。

仓储费:室内4毛/吨/天,室外3毛/吨/天,过户费1元/吨。一个仓库7500平方,可以堆放3万吨。

运输:集装箱,铁路统一管理。仓库-工厂:天龙 51元/吨带票,天山铝 55,嘉润50,众和40-55,准东75-80元/吨。目前铁路山西到仓库280元/吨。

![[视频]李强主持召开国务院常务会议](https://miragenm.com/zb_users/theme/suiranx_app/image/default.png "[视频]李强主持召开国务院常务会议")