-供大于求 基差下跌")

...

手机扫码免费下载

纠错留言#2024年PTA年度分析(基差篇)-供大于求 基差下跌简介

卓创资讯分析师 安光

【导语】2024年PTA产量再创新高,供大于求格局之下PTA社会库存重回历史高位,PTA现货基差下跌。2025年PTA新产能继续投产,而下游聚酯扩能速度放缓,2025年PTA现货基差是否继续下跌?

供大于求 基差走弱

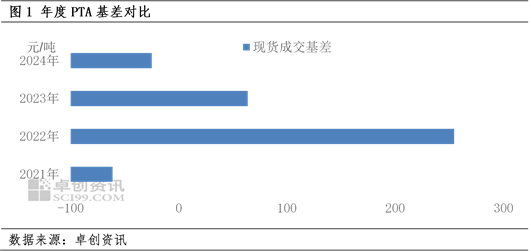

2021-2024年PTA现货基差呈现了先涨后跌走势,2024年PTA现货基差均值-25元/吨左右,同比下跌39元/吨,跌幅61%。基差下跌的主因是2024年PTA供大于求,PTA新装置持续投产,而下游聚酯高速扩能期结束,PTA社会库存重回历史高位,利空PTA现货基差。

分月来看,2024年PTA现货基差窄幅震荡为主,波动幅度远远小于2022-2023年。2024年PTA现货基差最大值69元/吨、最小值-132元/吨,高低价差201元/吨。2022-2023年现货基差的最大值分别为1000元/吨、570元/吨,2024年现货基差最大值69元/吨,远低于2022-2023年,表明2024年PTA供应充足,市场未出现持续性的货少行情。2024年PTA年均加工费370元/吨,较2023年上涨33元/吨,PTA加工费尚可,PTA加工费处于近年投产新装置的成本线之上,折旧完毕PTA老装置压力也有限,因此2024年PTA企业主动减停产不多,PTA产量再创新高。

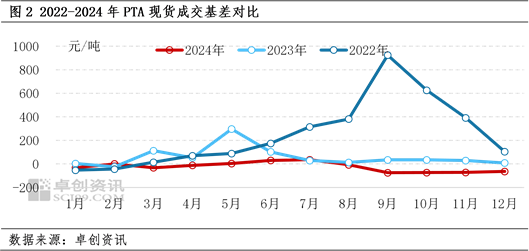

分月份来看,2024年的月均现货基差有8个月为负值,占比67%,另外有1个月为平水期货,仅有3个月的PTA现货基差升水于期货。其中2024年3-6月PTA现货基差呈现了一轮上涨趋势,主因是下游聚酯高开工对PTA刚需较好。3-6月下游聚酯产量在历史高位水平,PTA去库存超过百万吨,PTA社会库存高位回落,PTA现货基差上涨。2024年下半年PTA现货贴水期货为主,主因是PTA月产量数次创历史新高,尤其是主力供应商并无挺市意向,部分PTA装置“超长待机”,叠加12月份PTA新产能投产,导致PTA现货供应更充足,现货基差反弹乏力。

预期:PTA累库存预期较强 现货基差承压

预估2025年PTA供应压力较大,PTA社会库存创新高,现货基差承压,现货贴水期货的格局将延续,导致PTA仓单数量继续上升。

中期来看,2024年年底投产的270万吨(设计产能,实际可开300万吨)PTA新产能,按投产次月之后(2025年1月)计入有效产能,预估2025年投产3套PTA新产能共计840万吨(设计产能)。2025年计划投产聚酯新产能593万吨,按近5年实际投产聚酯产能占计划投产聚酯产能的比例来看,预估2025年实际投产聚酯产能415万吨左右。按PTA新产能投产及聚酯新产能投产计划时间预估,新装置带来的PTA供应增量约350万吨、需求增量235万吨,PTA累库存预期较强,利空PTA现货基差。

短期来看,春节前后PTA季节性累库存,预估2025年1-2月PTA库存可能上升百万吨。截至1月6日,按已经官宣的PTA装置检修计划来看,预估1月、2月PTA产量分别在629万吨、604万吨。而1-2月下游聚酯进入检修季,按截至1月6日官宣的聚酯检修计划,预估1月聚酯检修损失量32万吨、2月聚酯检修损失量33万吨,1-2月理论折算PTA消费量会下降56万吨。由于聚酯大厂官宣的检修计划有限,预估后期聚酯大厂减产之后,聚酯检修损失量将进一步上升,强化PTA累库存的利空影响,利空PTA现货基差,导致PTA仓单数量继续上升。

不确定因素:目前PTA加工费是市场不确定因素,1月初PTA日度加工费震荡在300元/吨上下,如果PTA加工费继续下跌,预估计划外的PTA装置检修将增多,可能一定程度上减少PTA过剩的压力。3-4月PX检修季来临,PX的供需格局要好于PTA,利空PTA加工费。另外人民币汇率存在不确定性,近几个月人民币持续贬值,1月7日盘中在岸人民币汇率7.329,较2024年11月5日汇率收盘7.105贬值3.15%。以12月PX月均价823美元/吨、PX用量比0.653计算,人民币汇率贬值3.15%导致PX折算PTA成本上升139元/吨。因此,如果人民币继续贬值,将利空PTA加工费,导致PTA行业的开工下降,间接利好PTA现货基差。

影响:PTA现货供大于求预期利空PTA现货基差,一方面会导致PTA仓单数量持续上升,一方面导致部分贸易商操作积极性下降。2024年部分中大型贸易商的贸易量下降,2025年贸易商对PTA年约的热情不高,部分贸易商仍然是缩量预期,预估2025年PTA贸易环节趋向寡头化,中小型贸易商的操作空间缩小。

综上所述,虽然成本因素可能导致计划外的PTA检修增加,一定程度减少PTA供应压力,但无法改变2025年PTA供大于求的格局,尤其是1-2月PTA累库存压力偏大,预估年度PTA现货基差下跌。

最高涨近2%")