#【秋季策略报告回顾与展望】鸡蛋:弱预期主线与修正简介

来源:中粮期货研究中心

摘要

本文是《智者察同 随势而制》2024年秋季策略报告鸡蛋部分的内容。

报告观点:蛋鸡养殖行业经历了长达三年多的盈利周期,当前仍处于增产的趋势中,蛋价中枢整体将以向下运行为主。弱预期仍是未来半年市场交易的主线,在增产预期交易充分的前提下,四季度阶段性存在向上修复预期差的机会,但随后交易或将再次回归弱预期主线。预计合约JD2501运行区间[3200,3750]元/500千克,合约JD2505运行区间[3100,3600]元/500千克。

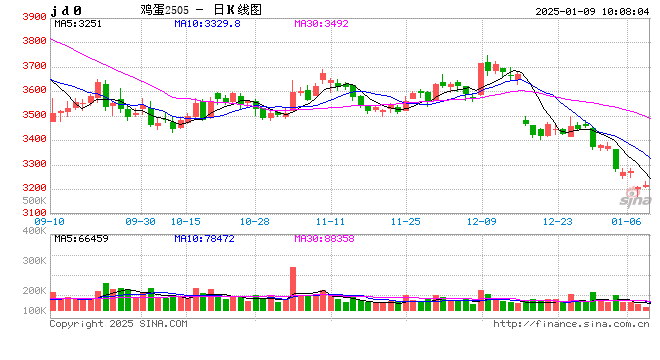

行情回顾与展望:四季度鸡蛋期现的走势基本符合预期,盘面出现阶段性反弹,随后再度转为下跌。展望2025年,增产逻辑仍是未来交易的重心,蛋鸡行业的盈利周期仍在持续,做空养殖利润是中长期最大的确定性。但在当前盘面定价充分的情况下,如何进一步交易增产预期,是未来还需要进一步博弈的重点。考虑到当前的增产进程,且远月合约均未跌破成本线,我们认为后续仍有进一步下跌的空间。

1

概况与结论

在本报告期内,蛋鸡养殖行业经历了长达三年多的盈利周期,当前仍处于增产的趋势中,蛋价中枢整体将以向下运行为主。弱预期仍是未来半年市场交易的主线,在增产预期交易充分的前提下,四季度阶段性存在向上修复预期差的机会,但随后交易或将再次回归弱预期主线。预计合约JD2501运行区间[3200,3750]元/500千克,合约JD2505运行区间[3100,3600]元/500千克。

2

偏差与核心因素

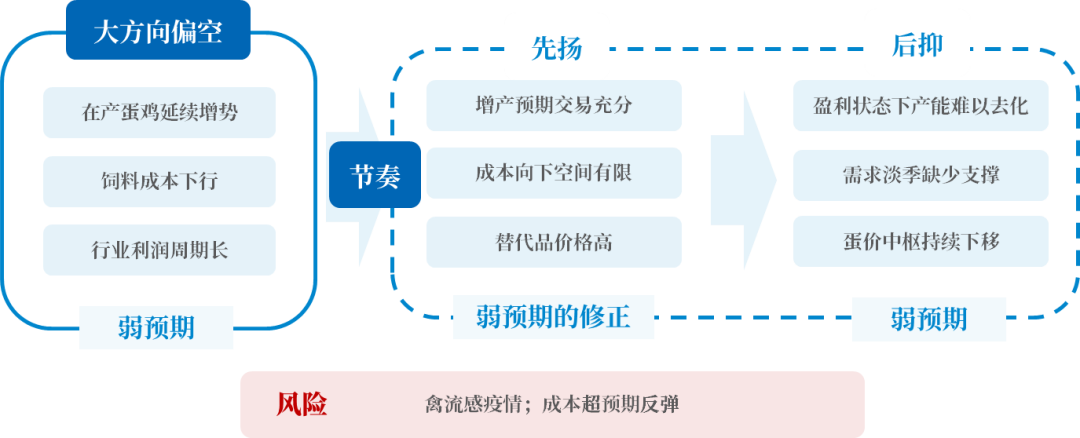

在蛋鸡行业高利润和高补栏的背景下,市场对于增产的预期是一致的,只是产能兑现的时点和产能实际的增量存在分歧,弱预期终将落地为现实,而现实端的转弱则需要矛盾的积累,因此,今年交易的路径基本就是弱预期-预期的强化-预期的修正-弱预期的回归。在本报告期内,我们认为四季度或许并非市场所预想的那么悲观,真正的弱现实落地还需要临近或者进入一季度以后才展开,后市的交易首先聚焦于预期差的修正。

1.鸡蛋市场供需场景推演

供给压力即将兑现:从供给维度来看,今年在产蛋鸡存栏量始终维持增势,10月份在产蛋鸡存栏量12.87亿羽,同比增长6.63%,已经达到了相当高的水平。从前置补栏情况来看,四季度新开产蛋鸡对应的是6-8月补栏的鸡苗,受高温天气影响,这几个月份并不是补栏的旺季,但今年均处于同期偏高的水平,因此,预计四季度的新开产蛋鸡将处于小幅增加的趋势。

供给端的预期偏差主要在于淘鸡的情况,今年 7-10月以来养殖端积压了部分待淘的老鸡,多是2023年3月以后补栏的鸡苗,理论上四季度待淘老鸡的量是偏高的,但在养殖利润丰厚的情况下,养殖户主动淘汰老鸡的概率不大,多以正常淘汰为主。所以整体来看,四季度新开产和淘鸡都会处于缓增的状态,预计在产蛋鸡存栏量会基本稳定在当前的水平,看不到特别大的增量。而春节前也就是1月份,是全年淘汰鸡出栏的高峰,有较高概率出现集中淘鸡,进入明年一季度后,四季度补栏的鸡苗进入开产期,预计产能还将继续保持增势。

需求缺乏亮点:需求维度来看,报告期内需求整体缺乏亮点。四季度需求曲线通常较为平滑,低温天气有利于鸡蛋储存,终端不会出现急于清库的现象,一定程度托住了价格的底部;春节前会有短时备货拉动,但幅度通常弱于中秋节的效应,价格高度也比较有限。替代消费方面,四季度蔬菜缺口将逐步有所缓解,但鸡蛋的替代效应短时仍然存在。而一季度整体都处于鸡蛋消费淡季,需求端看不到亮点,可能的预期偏差主要在于替代品,如果明年一季度蔬菜、生猪的价格处于高位,鸡蛋替代消费仍较强,那么一定程度上会提振鸡蛋的需求,但是在淡季下这种提振幅度十分有限。

利润周期拐点未现:利润周期来看,蛋鸡行业已持续盈利超3年的时间,2023年受饲料成本高位的影响,平均盈利水平并不高,因此养殖端补栏相对较为谨慎。而2024年虽然平均蛋价水平不高,但由于饲料成本价格较低,三季度以来养殖端的利润较为丰厚,尤其是9月份的利润,达到了仅次于2019年的水平。在这样的背景下,养殖端补栏、延淘的意愿较强。从前面的推演中,我们认为四季度很难看到亏损的情况出现,那么在产业端利润未能挤出的情况下,产能去化的时点也暂时难以看到。当前蛋鸡行业仍处于盈利-补栏-增产的进程中,要过渡至产能过剩-亏损-减产-产能下滑的进程尚需矛盾的进一步积累。

根据以上推演,我们认为四季度产能将保持稳定微增,需求端存在较强支撑,预计四季度养殖端仍能给出利润空间;明年一季度产能压力较大,需求端整体处于淡季,蛋价缺少支撑,预计一季度的蛋价将逐步贴近成本线。

2.弱预期的修正与回归

市场对于蛋鸡行业的增产预期已经是共识,尽管现实端的价格还未完全体现,但是盘面对于增产的交易已经非常充分,远月合约的估值都处于相对低位,近远月之间呈现back结构。当前在远月合约估值偏低的情况下,持续向下交易的动力稍显不足,还需要进一步等待现实端的落地或转向。

从前面对鸡蛋供需场景的推演情况来看,我们不倾向于过度悲观的看待四季度的情况,盘面的交易重心可能首先会聚焦于弱预期的修正,阶段性存在反弹的机会,而进入一季度以后,供强需弱的基本面进一步强化,交易重心或将进一步下移。

后市关注几个重要的数据:

①现货价格。现货的价格是最为直观的数据,如果四季度现货的平均价格能维持在4元/斤左右,养殖端仍能维持不错的利润,盘面将会交易产能压力后置,合约以近远月正套逻辑为主。

②饲料成本。受玉米和豆粕价格持续下跌影响,当前饲料价格已经接近2020年以来的最低值,尽管后市成本仍有进一步走弱的迹象,但是下方的空间预计比较有限,如果成本端触底反弹,将对蛋价形成支撑。

③淘汰鸡。产能的去化需要一个过程,短时的淘鸡对于产能的影响比较有限,但市场情绪对淘鸡的变量更为敏感。对于市场关注的淘鸡问题,我们认为有以下几个路径:如果四季度有阶段性淘鸡放量,对短期供给压力有缓解,市场情绪短期利多,中长期仍偏空;如果四季度继续延淘或正常进度淘鸡,产能进一步累积,对盘面整体利空,远月或跌幅更大;如果四季度有大量持续性淘鸡(盈利状态下,不太可能出现),盘面整体利好,交易产能周期拐点,反弹超预期,盘面正套转反套。

3

策略与风险提示

策略建议:现货方面,预计11月-12月上旬中位震荡,12月下旬价格上涨,高点在4.5元/斤左右,1月以后转为下跌,整个一季度现货价格低位运行。期货方面,增产预期已提前兑现,预计短期盘面震荡偏弱运行,阶段性反弹后再转弱,预计合约JD2501运行区间[3200,3750]元/500千克,合约JD2505运行区间[3100,3600]元/500千克。策略:1月合约在3600元/500千克以上布局空单,同时可卖出执行价3750元/500千克的看涨期权;5月合约在3550元/500千克以上布局空单,同时可卖出执行价3650元/500千克的看涨期权。

风险提示:冬季易出现禽流感疫情;成本超预期反弹,带动整体估值超预期上涨