登录新浪财经APP 搜索【信披】查看更多考评等级 来源:每财网 “傅杰任职三年半挂帅而去,副总裁严维金接棒出任临时负责人。” 文/每日财报 栗佳 作为江苏省首家保险法人机构,利安人寿自...

手机扫码免费下载

纠错留言#傅杰卸任总裁,严维金接棒任临时负责人,利安人寿如何启程“新长征”?简介

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:每财网

“傅杰任职三年半挂帅而去,副总裁严维金接棒出任临时负责人。”

文/每日财报 栗佳

作为江苏省首家保险法人机构,利安人寿自成立以来发展势头迅猛,成为业内知名中小人身险企。从2011年刚成立到2024年前三季度的13年九个月时间里,利安人寿的总资产规模从最初的仅有14.58亿元扩张至1197.11亿元,成为了一家资产规模超千亿的中型保险公司。

虽说利安人寿的规模扩大了,但是近年来其业绩并不稳健,比如2024年前三季度,该公司业绩并不太理想,虽然投资收益情况很不错,但是却也陷入了“增收不增利”的泥潭。三季报数据显示,今年前三季度,利安人寿实现营业收入255.14亿元,同比增长15.3%,其中,当期取得的保险业务收入为220.31亿元,同比增长12.97%;投资收益同比大增26.48%至34.1亿元。

然而,与营收端取得不错增长而大相径庭的是,该公司净利润却在滑坡,前三季度仅为0.18亿元,较2023年同期的0.34亿元,大幅下降了45.41%。

值得一提的是,凭借自带国企基因加持,利安人寿曾在2022年之时定下力争三年实现IPO上市目标,如今三年时间将至,愿望尚未达成。

而在此现实境遇下,利安人寿选择了高管人事先行“换防”,拥有31年保险从业经验的老将总裁届满卸任,由副总裁接棒代为履行总裁职务。

01

傅杰任职三年半挂帅而去

副总裁严维金接棒出任临时负责人

12月2日,利安人寿在官网公开披露了一则临时信息披露公告称,公司第四届董事会第四次会议审议通过了《关于指定严维金先生为利安人寿临时负责人的议案》。自2024年12月2日起,指定严维金先生为利安人寿临时负责人,代行总裁职权。傅杰先生任期届满,不再担任利安人寿总裁职务。

事实上,针对此次利安人寿对“二把手”的变更,业界是颇感意外的,因为傅杰是自2021年5月出任该公司临时负责人,并于当年6月正式获批出任利安人寿总裁,直到如今卸任,傅杰在利安人寿的任职时间才仅仅三年半,在该公司的职业生涯较为短暂。

谈及傅杰,其在保险行业深耕多年,享有一定声望,作为业内名副其实的保险老将,1962年6月出生的傅杰,今年已经62岁了,学历也非常高,是北京航空航天大学管理学博士,同时也是一位高级经济师。

回顾傅杰的从业经历,其毕业后刚开始是留在大学里任教,后来机缘巧合进入到保险行业发展,辞掉教师工作后开启了长达31年漫长且经验十分丰富的保险职业生涯,曾先后任职于平安人寿、泰康人寿、前海人寿、昆仑健康等保险公司。

公开资料显示,早在1993年,傅杰就进入了平安人寿,先后参与了平安人寿两家分公司的筹建,并担任过青岛分公司副总经理,曾荣获平安勋章。五年后,也就是在1998年,傅杰从平安转战泰康,出任泰康人寿山东分公司总经理,由于带队分公司成绩出色,后来被提拔进入泰康人寿总公司领导层,升任为总裁助理兼个险事业部总经理,此后,傅杰又进一步擢升为泰康人寿副总裁,继续分管个险板块。

有资料显示,在傅杰的带领下,泰康人寿的个险系列占全系统内嵌价值90%以上,个险事业部是利润中心、成本中心和销售中心,个人营销业务获得突飞猛进的发展。

在行业头部保险公司积累宝贵管理经验后,傅杰开始转战进入中小保险公司担任核心高管。2013年,彼时已经51岁的傅杰离开自己展业超15年的泰康人寿,加入了前海人寿,后出任前海人寿总裁,但仅上任一年半左右的时间便匆匆挂帅而去。

随后于2015年3月傅杰加入了昆仑健康险,先后担任过该公司副董事长兼总裁、副董事长等职务,却也只呆了两年多时间,傅杰便选择离开昆仑健康险。

在2018年11月至2021年5月这段时间里,傅杰加入世纪保险经纪,任储备干部,并曾以副董事长的身份出席活动,工作仅两年半后又选择了离开。

2021年5月,傅杰转战加盟利安人寿,担任临时负责人,接替当时已年满71周岁的刘政焕。同年6月,傅杰获得监管部门的核准,正式成为利安人寿的总裁,直至如今卸任。

傅杰离开后,作为“接班人”的严维金挑起重担,成为利安人寿临时负责人,代行总裁职权。公开资料显示,严维金是一位“70后”,今年53岁,获南京航空航天大学学士,南京大学MBA,经济师。

与前任总裁傅杰从业经历很相似,严维金早年也并不身处保险行业,据悉,他曾在1993年9月到1996年2月期间在南京晨光机器厂工作,后来辞职并于1996年2月加入了平安人寿,历任江苏分公司 IT 部负责人、总经理助理、副总经理,工作长达15年时间。

随后在2011年,当时年仅40岁的严维金挥别平安人寿,加入了刚刚成立的利安人寿,担当起该公司第一任副总裁之职,后又自2017年-2023年时间里先后还同时兼任了该公司首席信息官、首席风险官等职务。

也就是说,严维金是与利安人寿共同经历风雨成长起来的高管,与公司携手并肩已经走过了13个年头了。而如今其头衔又进一步被冠以临时负责人,接下来是否会“转正”成为利安人寿新任总裁,想象空间很大,还是非常值得我们期待的。

02

金融女将周俊淑掌舵

高管团队形成“一正五副”新格局

随着总裁傅杰的卸任,利安人寿的管理层架构也发生了新变化,形成了由周俊淑董事长为核心领导,外加严维金代行总裁职权,再搭配五位副总裁的“一正五副”新管理格局。

公开资料显示,严维金的搭档、现任利安人寿董事长周俊淑是一名“女掌门”, 同样是70后,今年已满54岁,是一位出身农行的金融女将,早年毕业于南京农业大学获经济学硕士,拥有正高级经济师职称。毕业后她加入了中国农业银行,先后任农行江苏省分行直属支行办事员、科员;农行南京新街口支行江苏路分理处副经理、国际业务部经理;农行南京江宁支行副行长;农行南京新街口支行党委书记、行长等职务。而后周俊淑离开银行体系转战至金融企业任职,历任江苏国信集团财务公司副总裁、党委副书记、总裁(集团部门正职级)、董事。

直至2022年6月起,周俊淑加入了利安人寿出任董事,当年9月份经由董事会表决通过周俊淑接棒因工作调整原因而卸任的王会清,出任该公司新一任董事长。随后的12月份,周俊淑任职利安人寿党委书记、董事长的资格正式获得监管批准,至今掌舵正好有两年时间了。

值得一提的是,利安人寿高管中还配有高达五位副总裁,这让业内感到惊讶于该职位人员配置较多是否会重合显得较为臃肿,而且这样的架构在保险行业内也算是比较少见的。

具体来看,这五位副总裁分别是蒋正忠、吴烨女士、龙大江、张宏、邹庆龄女士。其中除了蒋正忠、吴烨女士为“60后”,其他三人皆是“70后”。

而且这五人的从业经验各不相同,蒋正忠出身监管体系,曾在南京保监办、江苏保监局工作过;吴烨女士则是出身政府体系,曾先后在在江苏省人民政府经济研究中心和江苏省政府办公厅财贸处工作多年,目前她还兼任了利安人寿工会主席、党委副书记、审计责任人要职。

龙大江和邹庆龄女士,两者都曾在寿险公司展业多年。其中,龙大江在1996年11月至2013年5月的17年间,都在中国人寿工作,拥有非常成熟的分公司管理经验,目前还同时兼任利安人寿首席投资官。邹庆龄女士则分别在生命人寿江苏分公司、阳光人寿江苏分公司工作过,都是在银保部担任过负责人和总经理职位,2023年10月起任利安人寿副总裁兼董事会办公室主任。

不同于以上四位副总裁,张宏则是在利安人寿股东方雨润控股集团工作过,此前曾任雨润食品集团有限公司人力资源中心干部处经理,2017年 7月起任利安人寿副总裁,同时还兼任了公司参股两家养老护理公司利安康乐养老、利安康乐护理服务的董事职务。

除了五位副总裁,利安人寿还配有其他业务高管,他们分别是:总精算师兼财务负责人的王龙根、两位总裁助理王晓燕女士和仪德超,以及董事会秘书兼任合规负责人的武锐。

03

背靠国资股东帮扶“输血”

区域市场竞争压力凸显

高管人事变动的背后,利安人寿市场竞争力情况如何,同样备受市场关注。

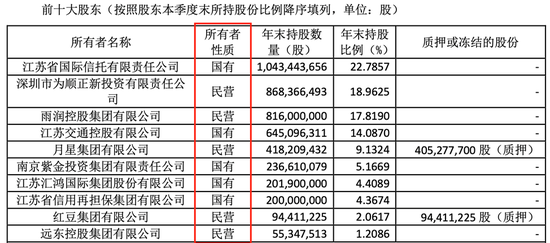

从利安人寿的股东背景来看,一共有10家股东,其中5家为国资背景,另5家为民营企业。利安人寿无实际控制人,其最大股东江苏省国际信托有限责任公司持股比例为22.7857%,5家国资股东合计控股50.8159%。

而根据政策,企业的全部资本中,国家资本(股本)所占比例大于50%的企业,就属于国有控股企业,从该维度来看,利安人寿是江苏当地不折不扣的“国字打头”的保险公司。

依托国有股东资源优势,利安人寿在业务拓展、公司治理及融资授信等方面获得政府大力支持,享受到了一波红利。此前大公国际资信发布的评级报告就曾指出,利安人寿承担一定的社会公共职能,在区域金融体系中仍具有较为重要的地位,预计在需要时获得地方政府支持的可能性较大。

公开资料显示,利安人寿不断加大对政府项目的开拓力度,成为四家江苏省医保局联保单位之一,承担政府医疗联保责任。同时依托股东资源,公司重点推进股东及其下属单位团险业务营销,承接江苏省国信集团下属能源板块单位的员工福利寿险及健康险业务,共同推动团险渠道收入显著提升。

以数据作为佐证,截至2024年3月末,利安人寿保险业务已覆盖5家股东单位及下属单位47家,2023年累计实现股东业务新单规模5772万,折合短险标保1994万元,剔除偶发的大单业务,同比增长117%;利润贡献820万,较上年同比增长153%。预计未来,依托国有股东资源优势,利安人寿在省属国资企业业务协同上具备一定发展空间。

既然依靠国资股东能发展的很好,那么与同为江苏本地市场的中小人身险公司相比,利安人寿市场竞争力到底如何,差距又体现在哪儿?

除了利安人寿外,目前注册地在江苏省内的非上市寿险公司有两家,一个是总部位于苏州市的东吴人寿;另一家是总部位于无锡市的国联人寿。

先来看资产方面,截至2024年三季度末,东吴人寿和国联人寿的资产总额分别为476.45亿元、294.26亿元,而正如开篇所述,利安人寿资产规模已经超千亿元,可以说是遥遥领先两者。

但仅以资产规模来衡量一家保险公司竞争力,显然是不公允且片面的,通过业绩表现、净资产收益率、退保率等多维度指标进行对比,则要更全面。

业绩方面,今年前三季度,东吴人寿实现保险业务收入和净利润分别为92.78亿元、-1.43亿元;国联人寿则分别为54.57亿元、0.29亿元,对比可见,虽然利安人寿当期取得的保险业务收入为220.31亿元,要远高于两者,但是净利润却同比大幅下降45.41%至仅有的0.18亿元,盈利能力并不及国联人寿。

再来看股东们非常在意的衡量保险公司赚钱能力和股东投资回报两项重要指标---净资产收益率和总资产收益率,截至今年9月末,利安人寿该两项指标分别仅为0.44%、0.02%;而国联人寿则分别高达6.85%、0.11%,均要高出利安人寿不少,这也显示出国联人寿盈利能力较强,同时该公司的股东从险企中获益情况也要好于利安人寿。而东吴人寿净资产收益率和总资产收益率则都掉入了负值区间,分别为-3.16%、-0.34%,并不具备一定优势。

值得注意的是,在消费者极为关注的退保情况上,利安人寿的退保率要高出东吴人寿和国联人寿不少。数据显示,截至今年三季度末,利安人寿的综合退保率为2.23%,另外两家公司则分别为1.59%、1.36%。

众所周知,如果险企的服务质量和产品设计、销售和管理过程中存在不足,均会导致公司出现退保问题,也必将会影响客户体验。因此,利安人寿或许更应该把基于消费市场设计出更为合理和高质量产品的理念重视起来了。

当然,一直以来利安人寿也意识到了改革转型的紧迫性,在今年第三季度经营会中,利安人寿董事长周俊淑提出,下一阶段,利安的经营管理要以价值和效益为中心深化转型,以强化资产负债管理为抓手,启动利安高质量发展的“防御模式”,并将其命名为“新长征”。

借着此次人事变动的契机,在接下来关键的改革转型时间节点,我们也将继续关注,看利安人寿能否打破经营困局,实现业绩重回稳步提升轨道。